– – 年間1,000万ウォン、月83万ウォン-常時引き出し可能、勤労所得、事業所得などと無関係-引き出し時点の株式(ETF)収益を100%と仮定して年間夫500万ウォン引き出し、妻500万ウォン引き出し。(夫元金250万ウォン+収益250万ウォン、妻元金250万ウォン+収益250万ウォン)-収益が少ないほど元金比率が高くなるので引き出し金額が増加し、収益が高いほど元金比率が低くなるので引き出す金額が減ることになる。-目標資金:最低1億ウォン。余裕を持って2億ウォン。 夫の口座1億ウォン+妻の口座1億ウォン、年間収益率10%の家庭。 年間収益で1,000万ウォン引き出し金額カバー可能。 – 非課税限度1人当たり年間収益250万ウォン。 250万ウォン超過収益に対しては22%の税金賦課および分離課税。- 収益に対する非課税であり、引き出し時には株式(ETF)の元金と収益が一緒に抜ける。-すなわち、1000ドルだったETFが100%上昇して2000ドルになれば元金1000ドル、収益1000ドルなので計2000ドル引き出し。 収益は1000ドル(約140万ウォン)で、年間250万ウォン限度を超過しないため、税金0ウォン、税金なし。 – 税金賦課ケース:3,000ドルだったETFが6,000ドルに価格上昇し、株式売却及び引き出しの際は3,000ドル(約420万ウォン)の収益であり、年間250万ウォンを超過(420-250=170万ウォン)する収益であるため、超過収益金170万ウォンに対する税金22%(約37万ウォン)が賦課される。 3.配当利子

– 해외 주식세는 2억 원에서 2만 원을 초과하면 약 22만 원(약 20만원)에 세금을 감면할 수 있다.해외 주식 계좌에 비해 1.87만 원을 절약하는 세금 저축 효과가 있기 때문에 지급될 수 있도록 한 해 1억 원 만에 지급이 필요하다.지불은 총 5년 동안 100만 원까지 오를 수 있습니다.취소가 취소되어야 합니다. – 한 계정을 열 수 있습니다.종료 후 다른 계정을 열 수 있습니다. – 3년 동안 취소하면 취소될 수 있습니다.3년 미만일 때 추가 세금이 부과된다.2번 추가요.부부 간의 이익을 줄이기 위해 필요한 경우, 부부 간의 이익을 줄일 필요가 있다.집을 사기 위해 돈을 벌어야 한다면

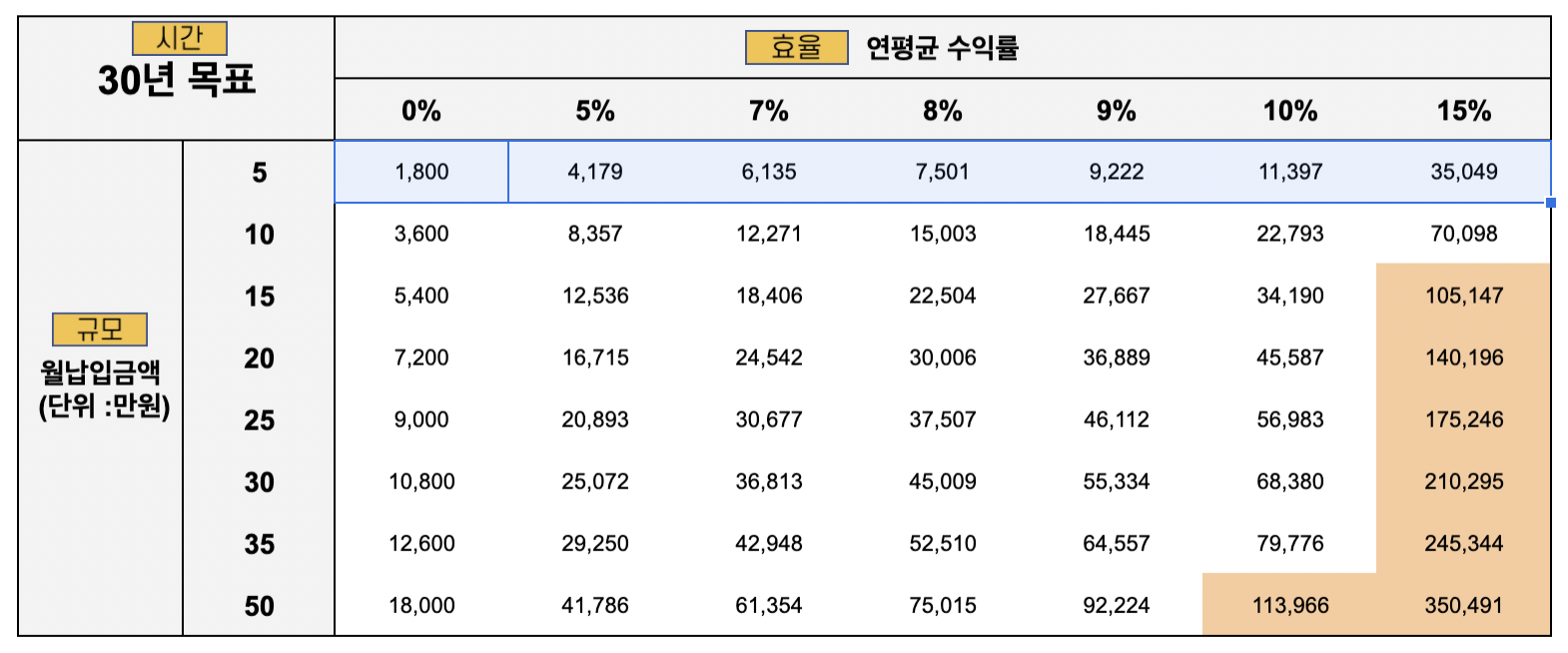

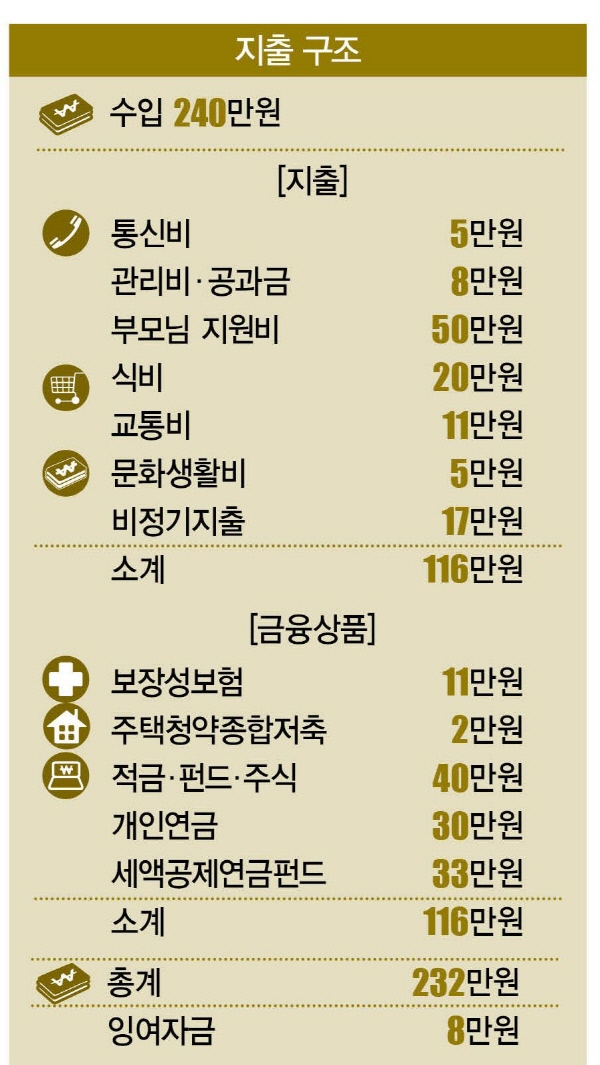

月に生活費をいくら使いますか。ちょっと違う話をしてみると、誰かが生活費として月に300万ウォンずつくれたらどうでしょうか。金融所得で節税しながら月300万ウォンの生活費を作る方法について調べてみましょう。基本コンセプトは<節税> + <金融商品> です。(勤労所得、事業所得、不動産家賃所得を除いて、1人基準ではなく1家庭夫婦基準で作成しました。 1.個人年金の掲示

デボラ_コルテラッツィ、出発unアンスプラッシュ

– – 個人別千差万別 節税の観点では夫婦が二人とも加入、受領が良いと思う。-個人別50万ウォン~150万ウォン程度で受領金額は大きな差がある。-満65歳から受領可能。 50~60代半ばまで年金開始不可。 最も脆弱な点

– – 年2400万ウォン、月200万ウォン-3.3~5.5%の税金賦課(6.6万ウォン~11万ウォン)、税金を除く189万ウォン~193万ウォン-満55歳から可能、勤労所得がない場合に可能-分離課税限度1人当り年間1200万ウォン(税率3.3~5.5%)。 超過時の総合課税対象。 – 夫の個人年金1200万ウォンの引き出し+妻の個人年金1200万ウォンの引き出し – 目標資金:最低2億4,000万ウォン。 余裕を持って3億ウォン。 夫の口座1億5000万ウォン、妻の口座1億5000万ウォン。 年間収益率10%の仮定。 年2,400万ウォンずつ引き出しても上昇余裕分があるので持続可能。2.海外株式引き出し

– 해외 주식 ETF를 통해 여러 번 더 수익을 올렸다.예를 들어, 나는 100만 원을 투자했고 10년 만에 1억 원이었다.이윤은 900만 원이다.이번에는 대출금을 인출하고 더 큰 집을 살거나 더 큰 집을 살 때 추가해 주세요.해외 계좌에서 1억 원을 인출하면 어떻게 됩니까? 1억 원)를 철회할 때 어떻게 됩니까?1억 원.다른 말로, 1년 동안 찾을 수 있습니다.기증된 주식은 금액에 기반을 두고 있으며 수익은 세금 무료이다.나머지 400만 원, 100만 원, 100만 원, 100만 원)은 연간 22%를 사용할 수 있는 경우 최대 22% =가 더 큰 금액이다.

– – 年間配当約1.5%仮定。 – 年齢、勤労所得に関係なく常時入金される。 – 海外株式配当:年間300万ウォン(2億ウォンx1.5%)- 税引き前月25万ウォン、税引き後21万ウォン- 1人当たり年間配当金額2000万ウォン超過時の総合課税。 株式で1人当り約15億ウォンを持っていれば、1人当り年間配当金額が2,000万ウォン程度可能。-年金商品の配当は口座内に積もり集まった金額でETFなどを追加買収することになり、引き出し時にも配当を受けても口座に積もり引き出し金額1,200万ウォンに含まれる。 配当に対する別途引出はなし。 海外株式口座の配当は証券口座や指定しておいた銀行口座に自動引き出される。===========================================総額5億ウォンの資金で月別引き出し金額を見ると、個人年金189万ウォン+海外株式引き出し83万ウォン+海外株式配当21万ウォン=293万ウォン4.国民年金

호모아브리앙, 언스플래시추가 1. 총 2억원 이하의 일시금이 필요하다면 ISA 계좌를 사용하는 것을 추천한다.