예금 적금의 차이에 대해 알아보겠습니다. 한국중앙은행 기준금리가 이미 3%까지 올랐습니다. 지난해 코로나19 기간만 해도 0%대에 가까웠던 금리가 어느새 이렇게 올랐습니다. 많은 분들이 어떤 상품에 가입해야 할지 모르실 수도 있어요. 예금적금 차이 비교 전 주의사항

★금리비교는 필수예금에 가입하셔도 적금에 가입하셔도 금리비교는 필수입니다. 어떤 상품이든 가입하는 것이 아니라 적어도 세전 금리가 몇 퍼센트인지 체크합니다. 금리는 1금융보다 2금융, 안전은 1금융이 더 높다.

예적금의 차이가 있지만 보통은 1금융보다는 2금융권이 예적금 금리가 높을 수밖에 없습니다(더 많은 고객을 유치하기 위해 + 예대마진 등).그러나 은행에서 파산하거나 할 때 ‘예금자 보호’라는 부분에서 적용되지 않는 상품이 있을 수 있기 때문에 조심해야 합니다.

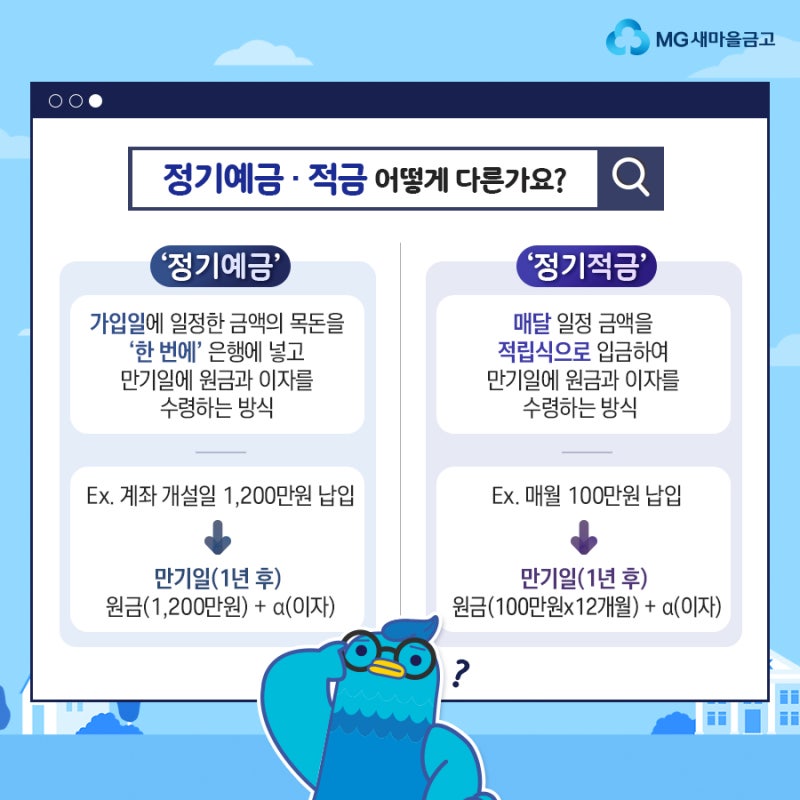

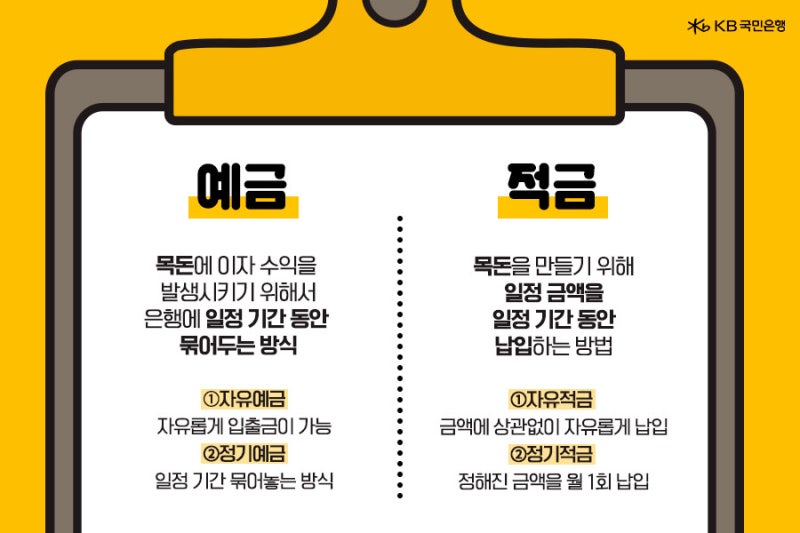

예금적립금의 차이는 정기예금의 의미

정기예금이란 기본적으로 일정 저축기간을 임의로 정한 후 ‘일정금액 예치’한 후 그 기간이 만료될 때까지는 원칙적으로 환급(해지하지 말 것)을 받지 않는 것입니다. 어떻게 보면 적금은 중도에 돈을 더 넣지 않기도 하지만 예금은 미리 그 돈을 넣어놓고 찾지 않는 것이어서 은행에서는 좋아할 수밖에 없다. 정기적금의 의미

정기적금이란 계약금액, 기간을 정해 예금주가 정기적으로 납입해야 합니다. 예를 들어 적금 상품이 세전 이율 8%를 준다고 해도 ‘만기’가 아니면 8% 전체에 대해 적용받을 수 없습니다. 중간에 미납하거나 해지하면 당연히 못받죠.

●예·적금차이, 무엇이 유리할까 금리, 이율차이

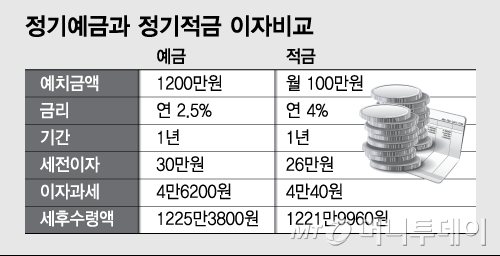

★단리 기준으로 계산예금의 적금이자 차이를 비교하면 당연히 ‘예금’이 유리합니다. 예금이란 돈을 먼저 지불하고 만기까지 찾지 않는 것입니다. 반대로 적립금은 매월 일정 금액씩 납입해야 하며 만기까지 납입해야 이율이 적용됩니다.적립금 이자계산방법으로 매월 100,000원씩 1년 만기 연이자 5% 상품에 가입한 경우, 1개월차 이자계산방법은 5,000원*5%(연이자)*12/12=100,000원입니다.2개월차, 3개월차로 갈수록 이자는 낮아집니다. 예금적립금차이자계산예

120만원을 12개월간 1년간 5% 단리로 계산하면 세후 수령액은 1,250,760원입니다.

만약 총 120만원, 월 10만원씩 12개월간 연 5% 상품에 적금 가입했다면 세후 수령액이 1,227,495원입니다. 대략 2만원 이상 차이가 납니다.예금적금 차이의 결론은예금과 적금의 이자 차이만 봐도 예금이 유리합니다. 적금과 이자가 같은 돈을 넣더라도 3%의 적금과 2%의 예금을 비교하면 세후 이자를 확인하면 2%의 예금이 유리합니다. 하지만 예금의 단점이라면 초기에 돈을 내야 하기 때문에 부담이 클 수 있습니다. 반대로 적금은 예금보다 이자가 낮지만 본인이 감당할 수 있는 수준으로 매달 납부할 수 있어 장점이 많습니다.한번에 120만원을 낼까 vs 매달 10만원씩 12개월 동안 낼까? 잘 판단해야 합니다. 예금적금의 차이를 고려할 때 주의사항은①돈이 있으면 예금이 유리합니다.-다만 적금 금리가 예금보다 3~4% 이상 이율이 높으면 당연히 적금이 좋다.-예금보다 최근에는 정부에서 자산형성지원사업으로 지원하는 청년통장 등도 참고하면 된다, ②비과세 상품인지도 확인-비과세 등도 적용되는 예적금 상품이면 됩니다.-물론 대부분 이자소득세를 내야 한다.③단리, 복리라면 당연히 복리상품이 유리하죠.④같은 복리라 하더라도 월복리인지 연복리인지 잘 생각해야 합니다. 예적금의 차이를 비교하는 데 필수입니다.예금적금 가입 시 유의사항은금융상으로는 원금+이자를 합쳐 1인당 5,000만원까지 보장됩니다. 특히 저축은행 등에 예적금을 가입한 분들이라면 은행 부실경영, 파산 등의 우려가 생기는 것도 조심하셔야 합니다. 다른 은행에 분산해서 가입하는 것도 방법입니다.