- 자동차 전장 및 센서 시장

- – 자동차 전장부품은 1980년대 엔진 제어 목적으로 도입된 반도체를 시작으로 현재 자동차 제조원가의 40%를 차지한다.

- – 2000년대를 넘어 안전사양을 높이고 운전자를 보조할 수 있는 첨단 보조주행장치(ADAS)가 등장하며 센서와 마이크로컨트롤러 시장이 본격 성장

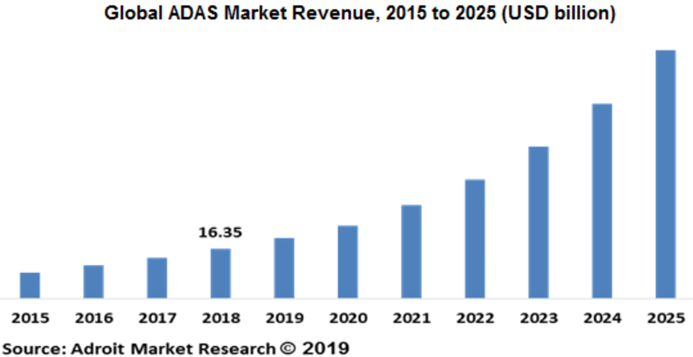

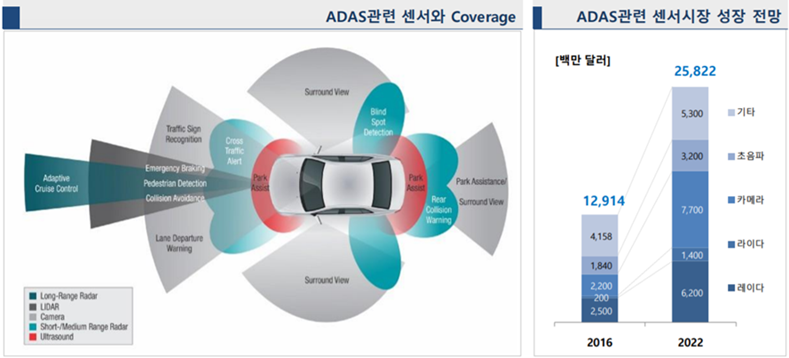

- – 자율주행 차량용 센서 및 전장부품은 빠른 속도로 성장하여 2022년 ADAS 센서 시장은 258억달러 규모에 이를 것으로 전망

- 카메라 관련 핵심 이슈는 초고화질, 광각 기술 확보.센서칩은 온세미컨덕터(ON Semiconductor)가 시장의 절반을 차지하고 있고 인텔 모빌아이(Intel Mobileye)가 모듈 시장의 80% 장악

- – 라이다는 자율주행차 부상과 함께 핵심 부품으로 떠올랐지만 가격 경쟁력 확보와 소형화라는 과제를 안고 있다. 벨로다인(Velodyne)과 쿼너지(Quanergy)가 시장을 주도

- – 레이더는 가격경쟁력이 높아 빛이나 기후에 영향을 거의 받지 않기 때문에 카메라나 라이더를 보완하는 유용한 센서로 인피니온(Infineon)과 NXP가 핵심 센서 시장을 양분

- – 자율주행차가 1초에 1GB씩 생산하는 데이터를 빠르게 처리할 수 있는 AI 컴퓨터도 발전. 현재는 Nvidia와 인텔 모빌아이(Intel Mobileye)가 시장 주도적인 역할을 하고 있습니다.

< 출처 : Yole Developpement >

2. 자율주행 및 ADAS 관련 제품 현황

(1) 카메라(Camera) – 카메라는 충돌방지(AEB), 차선유지(LKA), 주차보조 등 자율주행2 이상의 다양한 환경에서 활용되는 필수장치. 일부 국가에서의 장착 의무화로 인해 비중 증가 추세

- 한국은 2014년 9월부터 판매되는 대형트럭과 어린이 통학차량에 후방카메라 장착 의무화. 미국은 2016년 대형트럭에 이어 2018년부터 전 차종 의무화

- – 초고화질 광각 카메라 같은 하드웨어 개발뿐 아니라 자율주행을 위한 사물 식별이나 거리탐지 같은 소프트웨어적 이미지 처리 기술도 강조되고 있다.

- CMOS 기반의 이미지 센싱 칩이 기초가 되고 온세미컨덕터가 시장의 46%를 장악(Aptina 인수). 이미지센싱칩은 신호처리를 종합하는 프로세서에 연결되어 NXP, 르네사스, 인피니온과 같은 차량용 반도체 제조사에서 그러한 프로세서를 담당

- – 이러한 하드웨어 위에 영상처리 소프트웨어가 올려져 인텔 모빌아이가 시장을 주도. 인텔 모빌아이는 뛰어난 이미지 프로세싱 능력으로 모듈 시장의 80%를 과점

- – 콘티넨탈, 보쉬와 같은 부품업체는 이러한 칩과 소프트웨어를 고객사인 자동차업체들에 맞게 전체적으로 구조를 짜고 통합하여 납품

<출처 : 포스코경영연구원>

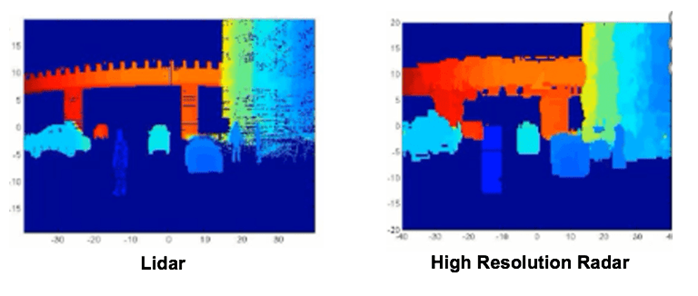

(2) 라이더 (LiDAR: Light Detection and Ranging) – 라이더는 고출력 레이저에 의해 사물의 거리, 속도, 온도, 분포 등 다양한 물리적 특성 측정이 가능하며 대기환경 연구에서 주로 사용되어 온 자율주행차에 적용되기 시작한다.

- 차량 주변 360도 전방위를 정밀하게 측정할 수 있는 센서로서 매우 유용하나, 고가와 날씨로 인한 약점(우천, 폭설시 난반사)이 있어 실용화에 한계

- – 기존의 360도 회전식 스캔 장비는 진동 등 외부 환경에도 정밀도를 유지해야 하고 내구성도 높이기 때문에 제조비용이 많이 들었으나 최근에는 고정형(Solid State) 라이더 개발로 돌파구를 마련함

<출처 : SOS LABIR 자료>

- 요즘 트렌드인 고정형 라이더는 회전식에 비해 인지 각도는 줄지만 구조가 단순하고 크기가 작아 장착이 용이하며 가격이 매우 낮다. 저렴한 가격으로 인지도가 낮은 각도는 차량의 프론트 그릴이나 헤드램프, 사이드 미러 등에 여러 개 장착하여 커버 가능

- – 라이더는 빛을 발산하는 에미터(Emitter)와 수신하는 리시버, 스캔한 이미지를 처리하는 프로세서로 구성

- – 현재는 벨로다인이 선두에 위치하고 있어 쿼너지가 고정형 라이더로 추격. 현재 몇 만달러를 호가하는 라이더 가격은 고정형 제품 트렌드에 따라 수년 내 대당 250달러 선까지 하락할 것으로 예상된다.

<출처 : 포스코경영연구원>

레이더(Radar)- 레이더는 정확도(분해능)는 떨어지는 반면 빛이나 기후의 영향을 거의 받지 않고 카메라와 라이더의 단점을 보완하여 감도가 우수함

- 점차 사이즈와 무게를 줄인 콤팩트형으로 출시되었으며 측정각이나 측정거리를 확대하는 방향으로 기술개발을 진행. 2000년 발매된 보쉬의 1세대 레이더는 무게 600g, 측정거리는 150m다.

- – 또한 측정각은 과거 8도에서 현재 40도로 크게 확대되었으며, 단거리와 장거리 측정 전환이 가능한 멀티 레이더도 개발

- – 레이더칩은 인피니온과 NXP가 각각 40%씩 시장 점유. 모듈은 콘티넨탈, 보쉬, 바레오, 헤라 등 자동차 부품업체가 생산

< 출처 : Semiconductor Engi neering >

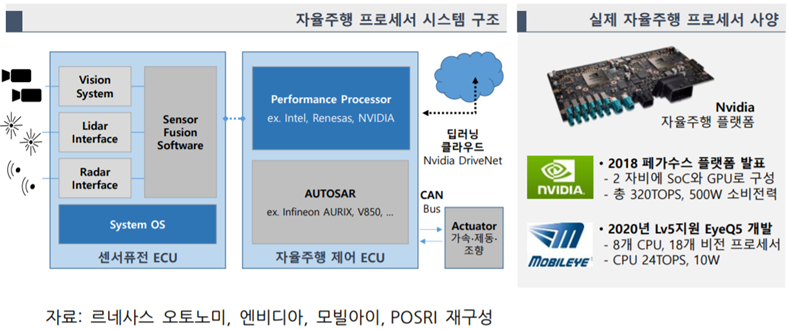

(4) AI 컴퓨터 – 자율주행 차량용 AI 컴퓨터는 차량의 카메라, 레이더, 라이더 초음파 등의 센서로부터 얻은 주변 상황, 차량, 신호 정보 등을 GPS 및 3D 정밀 지도를 통한 위치 정보와 함께 분석하여 주행 전략을 결정하는 핵심 시스템

딥러닝 알고리즘을 적용하여 사물의 식별, 경로 추출 및 설정 등을 수행

- 구글웨이모의 자율주행차는 300여개의 센서를 통해 초당 1GB의 데이터를 생성. 이를 처리하기 위해 AI 컴퓨터는 일반 PC의 2,300배의 초당 120조회(120TOPS)의 데이터 처리 연산 성능을 가지고 있으며,

- – 엔비디아와 인텔 모빌아이가 프로세서인 하드웨어 시장 주도. 엔비디아의 드라이브 PX 하드웨어는 현재 폴크스바겐, 벤츠, 보쉬, 콘티넨탈 등 370여 개 기관과 자율주행 프로그램 파트너십을 맺어 독보적 시장 주도.

- – 모빌아이는 EyeQ칩을 통해 엔비디아와의 격차를 줄이려 하고 있다. EyeQ 칩은 성능 차이는 크지만 저전력 및 저가격이 특징. 하드웨어 뿐만 아니라 시장을 독과점하고 있는 이미지 프로세싱 소프트웨어까지 탑재한 완제품으로 어필 중

3. 자동차 부품업체 ADAS 현황

- 2018년 매출액 기준 자동차부품업계 1위는 독일 보쉬이며, 국내 기업으로는 현대모비스 7위, 현대위아 36위, 현대트랜시스 38위, 한온시스템 46위, 만도 47위, 현대케피코 91위

- 글로벌 ADAS 시장은 2020년 약 160억달러의 매출을 기록

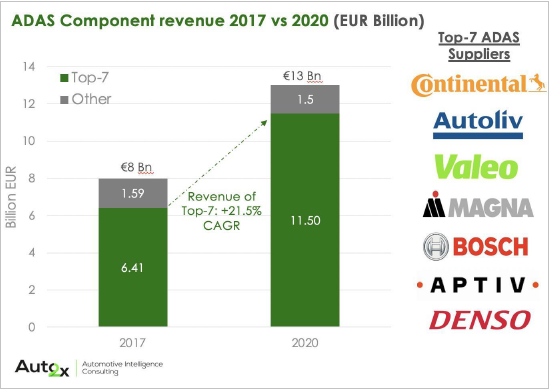

- ADAS 시장도 보쉬, 컨티넨탈, 마그나, 발레오, 덴소 등 글로벌 부품업체들이 상위권에 올라 있으며, ADAS 시장 상위 7개사의 2020년 ADAS 컴포넌트 매출은 연평균 성장률 21.5%로 2017년 대비 약 2배에 이를 전망

- – 2020년 기준으로 자율 주행 레벨 2를 위한 ADAS 컴퍼넌트는 차량당 17개의 센서와 함께 평균 489유로의 가격대가 형성.라이더포함 레벨3의 경우 평균 960~2,100유로

- – 규제가 점차 해소됨에 따라 2020년에는 이용 가능한 등급 2A DAS 기능이 Traffic Jam Assist, Cruise Assist 등 총 94개 모델, 등급 3은 Traffic Jam Pilot, Highway Pilot 등 총 42개 모델이 될 전망

<출처 : Auto2x>

- 보쉬, 콘티넨탈, 현대모비스 등 상위 부품업체의 ADAS 매출액은 보통 3조원 이하. 전체 매출액 대비로는 4% 또는 10% 미만의 비율.이에 비해 만도는 2019년 4분기에 12.4%까지 상승하였고, 연간으로는 2018년 9.8%에서 2019년 12.1%로 확대

- – 이는 경쟁사 대비 2~3배의 매출 비중으로 미래 성장 동력에 대한 기술력이 상당히 높은 것으로 나타났으며, 일반 제품보다 ADAS 제품의 수익성 또한 월등히 높아 만도에게 매우 긍정적인 부분

- – 만도는 현재 수주잔액을 고려할 때 향후 ADAS의 매출 기여도가 15%까지 상승할 것으로 예상. 현대기아차 신차인 GV80에도 만도가 거의 모든 ADAS 및 전장제품을 공급할 정도로 경쟁사 대비 크기는 작지만 미래 기술력에서는 뒤지지 않는 모습

※ 만도기업분석 참고1. 기업개요 – 2014년 한라홀딩스의 자동차 부품 제조 및 판매업 부문이 인적 분할되어 설립. 2014 … blog.naver.com