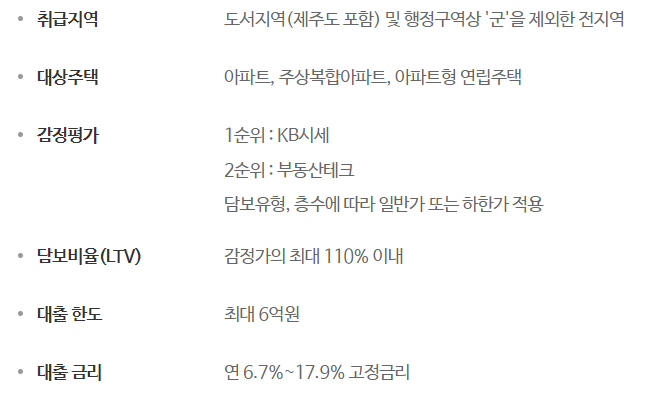

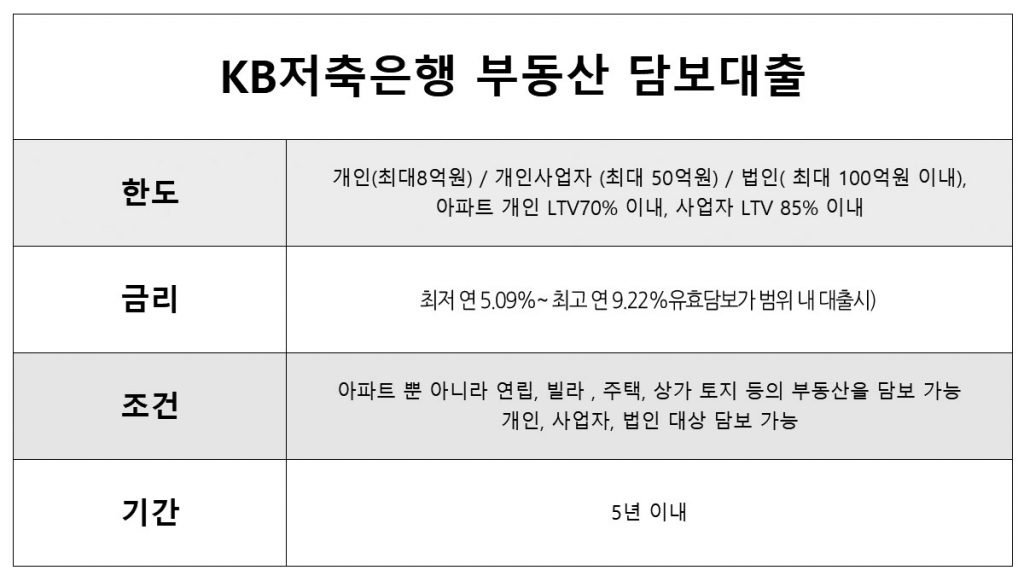

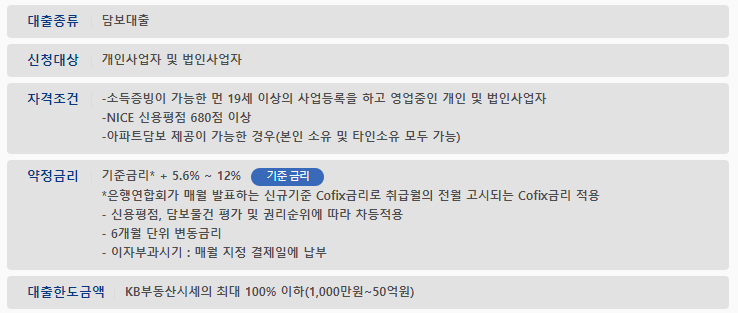

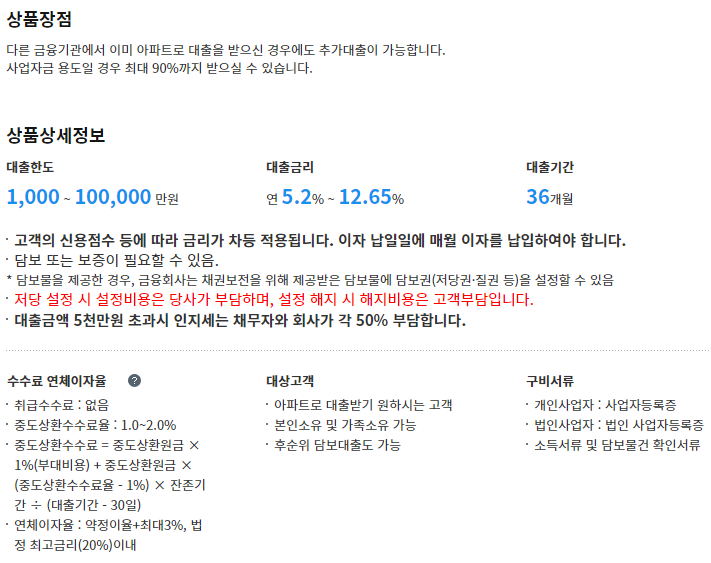

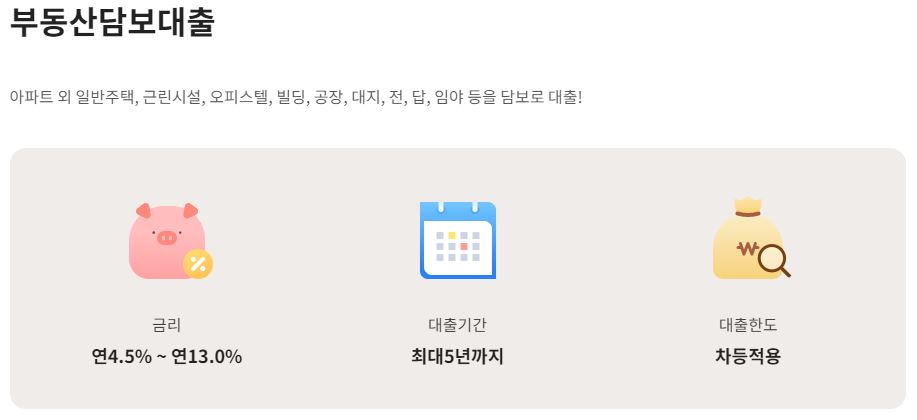

ロード中… player_likesound_mutesound_mutesound_volume2sound_volume3[x]プレーヤーサイズ:0x0現在の解像度:0PMaxAbr解像度:0PPプロトコル:hls現在の帯域幅:平均帯域幅:バッファの状態:フレームドロップレート:0/0「ビデオ統計バージョン4.29.4(HLS)ビルド日(2022/8/31)」ネイバー株式会社 동영상 인코딩 중입니다.5분 이상 소요될 수 있으며, 영상의 길이에 따라 소요 시간은 달라집니다. 2 재생 수0 0 topleft rightbottom마우스를 드래그 하세요360° Video도움말 MULTI TRACK멀티트랙의 트랙별 영상은 우측 관련영상에서 볼 수 있습니다.선거광고 안내 음소거00:00 | 00:05 화질 선택 옵션자동 자동 144p 270p 화질 전체화면 00:00 00:01 00:02 00:03 00:04 광고정보 더보기초 후 SKIP초 후 재생SKIP광고 후 계속됩니다.SNS●●●●●●バンドTwitterFacebookブログカフェURL 주소복사HTML 소스544 x 306740 x 416936 x 5261280 x 720복사Flash 미지원으로 Object 코드 퍼가기 기능은 더 이상 지원되지않습니다.도움말 플레이어 URL 복사 레이어 닫기2 최근 부동산과 아파트 매매가 큰 폭으로 하락하면서 시장은 가격 상승을 멈췄지만 집값은 여전히 급등하고 있습니다.그리고 새 정부가 바뀌었지만 같은 부동산 제재로 인해 LTV와 DSR 모기지 대출 제한으로 인해 주택담보대출 실행이 어려운 상황입니다.그럼 주택 담보 대출의 특징과 세부 사항을 조사하는 시간을 갖도록 하겠습니다. 처음 주택담보대출은 LTV, DSR, DTI와 같은 전문용어를 가지고 있습니다.LTV는 은행 대출이 주택담보대출로 몇 퍼센트까지 이뤄질 수 있는 DTI와 DSR 대출의 비율은 이들이 일할 때 현재 소득이 어느 정도 유지되는지 보기 위해 소득 대비 부채 비율이라고 했습니다.소득 대비 DSR과 DTI의 차이는 원리금상환액(DTI)의 차이를 나타냅니다.이제 각 부동산 규제, 조정대상지역 LTV 60%, LTV 60%, 투기과열지구 LTV 50%가 상한선을 확정하고 있습니다. 두 채 이상의 집을 소유하고 있는 사람들에게 그들은 그것을 적용하고 있습니다.주택 2채 이상이면 은행 대출 금지 조항과 투자액이 15억 초과되는 지역 주택에 대한 전면 금지 조치가 있습니다.반대로 저축은행아파트후순위담보대출으로 처음 구입하거나 결혼을 앞둔 예비부부로서 LTV에 대해 최대 20%까지 혜택을 받을 수 있기 때문에 관련 내용을 꼼꼼히 읽어보는 것이 중요합니다.주택 구입에 필요한 주택 담보 대출의 가장 많은 이용률은 저축은행아파트후순위담보대출이였습니다.대부분의 사람들은 스스로 설비를 갖추거나 집을 더 사기 위해 저축은행아파트후순위담보대출을 사용하려고 합니다.특히 전세대란으로 인한 부동산 가격 급등으로 아파트 준비에 어려움을 겪는 사람들이 늘고 있습니다.내 집을 마련하기 위해 대출 조건이 얼마나 되는지 알아본 뒤 대부분 별장이나 아파트를 알아보라는 얘기였어요.그러나 대출 한도는 형식, 위치, 부동산 가격에 따라 달라집니다.그래서 어느 정도 집을 찾고 그 집의 이자율과 대출 한도를 구하는 게 더 정확하고 나중에 아파트를 사는데 큰 도움이 될 거예요.저축은행아파트후순위담보대출로 주택자금을 조달하기 위해 주택담보대출을 신청할 수 있습니다: 생활안정자금대출과 사업자금대출.사회보장대출은 과거부터 갭투자에 대한 투자로부터 상당히 엄격하게 통제돼 왔으며 현재 규제가 많고, 이들 대출은 갭투자를 막기 위한 사회보장기금 관련 주택담보대출에도 제한이 많습니다.따라서 안정적인 대출에서 빌린 돈을 갚고 대출, 대체, 전세자금 대출 등을 돌려받는 것과 연간 1억원의 담보가 있는 것을 제외하면 대출 한도에 대해 1년 동안 이야기할 수 있습니다.또한 제한구역 내 전세자금 대출의 경우 계약자는 이사해야 하는 조건을 충족해야 합니다.하지만 사실상 전세가율이 60%를 넘지만 규제지역 LTV 부족 등으로 추가 대출을 이용하는 경우가 대부분입니다.또 다른 대출을 이용해야 하는 과정에서 부동산 규제로 LTV가 미흡한 경우가 많습니다.이 경우 사업자 대출이나 주택 담보 대출도 신청할 수 있습니다. 비즈니스 대출은 가계 대출과는 무관하기 때문에 부동산 규제의 영향을 받지 않습니다.신규 사업자 등록이나 사업자 소유로 LTV 95%까지 이용하실 수 있습니다.비교대출 한도가 많기 때문에 사업자금 대출보다는 은행 금리 비교가 더 중요합니다.저등급 주택담보대출과 P2P담보대출은 명확한 목적이 아닌 일반자금으로 구분돼 부동산 규제 없이 가능합니다.말씀드린 것처럼 부동산투자펀드나 주택구입펀드의 LTV가 적을 때는 추가 금융대출을 받는 형태로 주택담보대출을 이용하는 형태도 있습니다.